Aumento delle tasse per le aziende nel Regno Unito

Nei prossimi due anni ci saranno diversi cambiamenti dal punto di vista fiscale, che porteranno ad un significativo aumento delle tasse per le aziende del Regno Unito. Questi aumenti si possono limitare pianificando in anticipo e agendo in modo appropriato. In questa nota suggeriremo alcune idee per limitare l’onere fiscale sulle vostre aziende e affronteremo alcuni temi da tenere in considerazione.

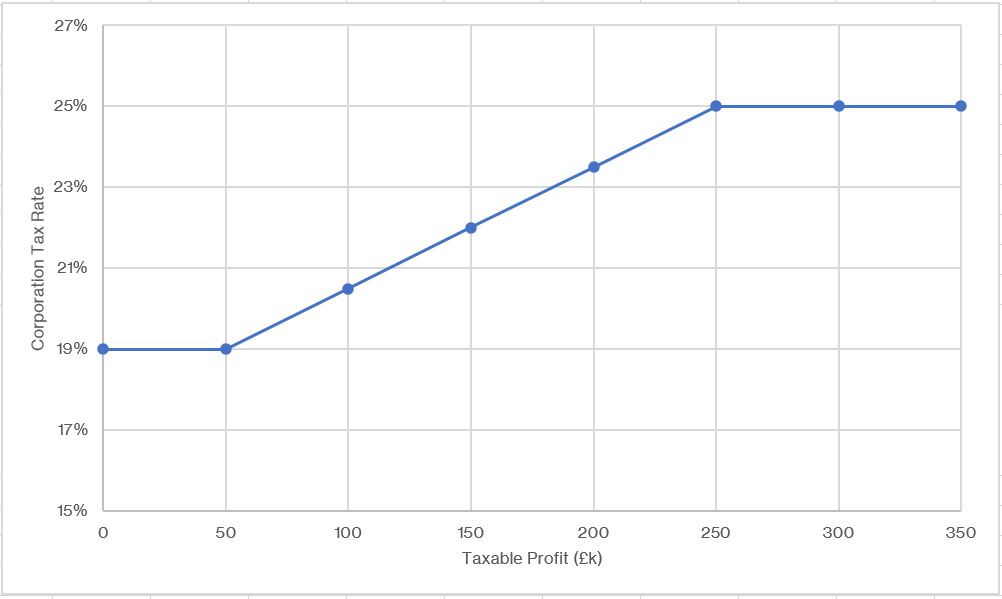

La Corporation Tax sta aumentando

Dal 1/4/2023, le aziende con profitti superiori a £50k saranno soggette ad un aumento della Corporation Tax, la tassa sulle società del Regno Unito. Attualmete, la maggior parte delle aziende paga il 19% di Corporation Tax. Dal 1/4/2023 la tassa aumenterà e le aziende con profitti superiori a £250k pagheranno il 25% di Corporation Tax. Anche le aziende con profitti tra £50k e £250k subiranno un aumento della Corporation Tax. Per maggiori dettagli consultate il grafico qui sotto.

Aumento del National Insurance (Assicurazione Nazionale)

A partire da aprile 2022 il National Insurance (NI) aumenterà del 2.5% – 1.25% a carico del datore di lavoro e 1.25% a carico dei dipendenti. Per saperne di più leggete questa nota. Di seguito, una tabella illustrativa dove vengono indicati gli oneri contributivi attuali e quelli a partire dal 1° aprile 2022, l’inizio del nuovo anno fiscale.

| National Insurance | Assicurazione National Insurance – lavoratori | Assicurazione Nazionale – datore di lavoro |

| Attuali | 12.00% | 13.80% |

| A partire dal 1/04/2022 | 13.25% | 15.05% |

Gli incentivi fiscali per gli investimenti stanno diminuendo

Oltre ai cambiamenti sopra elencati, si aggiungono l’eliminazione e la declassazione di alcuni tra i più importanti incentivi fiscali per gli investimenti. Tra questi, la “Super Deduzione” per le spese in conto capitale che terminerà il 31/3/2023. La Super Deduzione permette alla maggior parte degli investimenti (automobili escluse) di qualificarsi per una deduzione fiscale del 130%. Anche l’indennità annuale di investimento (Annual Investment Allowance) di £1,000,000 terminerà il 31/03/2023 e verrà sostituita da un’indennità annuale di £200,000. Questo significa che, a partire dal 1/04/2023 si potranno detrarre solo £200k di investimenti di capitale dai profitti dell’anno in cui sono stati effettuati.

Aumento dell’imposta sui dividendi

Dal 6 aprile 2022 l’imposta applicabile ai dividendi aumenterà dell’1.25%. L’aliquota ordinaria sui dividendi sarà fissata all’8.75% (rispetto al 7.5%), l’aliquota superiore sui dividendi sarà fissata al 33.75% (rispetto al 32.5% attuale) e l’aliquota supplementare sui dividendi sarà fissata al 39.35 (rispetto al 38.1% corrente).

Opportunità di risparmio fiscale

Forse, “opportunità di risparmio fiscale” non è la definizione corretta, ma possiamo parlare certamente di opportunità di attenuazione fiscale. Alcune idee di base.

Idea 1 – Portare avanti i pagamenti dei dividendi e pagare i conti dei prestiti degli amministratori

Dal momento che la tassa sui dividendi aumenta dal 6/04/2022, vale la pena pagare un dividendo più alto prima di questa data. Allo stesso modo, dato che l’aliquota d’imposta che si applica ai conti di prestito del direttore scoperti è collegata all’aliquota superiore dei dividendi, vale la pena di liquidare (o cancellare) il conto del direttore prima del 6/4/2022.

Idea 2 – Portare avanti il reddito e rimandare le spese per le entrate

È possibile che si possa anticipare il reddito a un periodo contabile che termina prima del 31/3/2023. Allo stesso modo, potreste essere in grado di rimandare le spese per le entrate a un periodo contabile che termina dopo il 31/3/2023. Entrambi questi approcci faranno risparmiare tasse. Quindi, potrebbe valere la pena, per esempio, offrire termini leggermente migliori su un contratto per farlo firmare più velocemente o ritardare l’assunzione di una persona. Si noti che quando si pensa di ritardare le spese è importante distinguere tra spese in conto capitale e spese correnti. Attenzione a ritardare le spese in conto capitale – perché si rischia di perdere l’Annual Investment Allowance o la Super Deduction.

Idea 3 – Fare qualsiasi cessione di beni prima del 1/4/22

Se pensate di fare una cessione redditizia (per esempio vendere l’auto aziendale) allora cercate di farlo in un periodo contabile che finisca prima del 31/3/2022.

Idea 4 – Considerare la fusione e la chiusura di piccole aziende associate

Se avete più di una società in un gruppo, le soglie di £50k e £250k per il 19% e il 25% di Corporation Tax sono ridotte. Per esempio, se avete due società le soglie diventano £25k e £125k. Questo significa che due società con profitti diversi possono pagare tasse più alte di una sola società con gli stessi profitti combinati. Quindi potrebbe essere leggermente più conveniente fonderle e poi chiudere una delle società. Considerate il seguente esempio:

Avete due società associate, A e B. A ha un profitto di £160k e B ha un profitto di £10k. L’imposta pagata è di £41.9k (£160k x 25% + £10k x 19%). Nel caso in cui le due società si fondessero, si avrebbe solo una società con un profitto di 170k. In questo caso l’imposta da pagare sarebbe £38.4k (£170k x 22.6%).

Idea 5 – Portare avanti le spese di capitale per approfittare della Super Deduzione (Super Deduction)

Un’altra idea è quella di anticipare le spese di capitale prima del 31/3/2023 per approfittare della super detrazione (Super Deduction). Si noti che la super detrazione non è applicabile alle automobili o ai beni in leasing.

Idea 6 – Anticipare le spese in conto capitale per approfittare del più alto Annual Investment Allowance

Allo stesso modo, se pensate di spendere più di £200,000 sterline in beni di capitale, vale la pena anticipare la spesa di capitale prima del 31/3/2023 per approfittare del più alto Annual Investment Allowance.

Idea 7 – Considerare di cambiare la fine dell’anno al 31/3/23

Potrebbe capitare di avere un periodo contabile a cavallo del 31/03/2023. In questo caso, può valere la pena di cambiare la fine dell’anno in modo da poter ottenere il pieno beneficio delle idee menzionate sopra. A parità di altre condizioni, se avete profitti decrescenti, è probabile che questo sia vantaggioso. Mentre se avete profitti in aumento è probabile che sia svantaggioso.

Idea 8 – Risparmiare sul National Insurance pagando la pensione con Salary Sacrifice

Si potrebbe essere in grado di risparmiare sull’National Insurace passando ad uno schema di sacrificio salariale (Salary Sacrifice). Per saperne di più sul Salary Sacrifice leggi qui.

Idea 9 – Assicurati di aver raggiunto il massimo della tua pensione

I contributi pensionistici sono normalmente deducibili dalle tasse per l’azienda e sono molto efficienti dal punto di vista fiscale per il dipendente. Quindi, se sei il proprietario/direttore di un’azienda, è una buona idea assicurarsi di aver versato quanto più possibile nel tuo fondo pensione. Puoi leggere qui.

Idea 10 – Assicurati di aver utilizzato la tua detrazione personale e la detrazione dei dividendi

Ogni anno si ha diritto a una detrazione personale esentasse (£12,570 per l’anno fiscale 2021/22) e una detrazione dei dividendi esentasse (£2,000 sterline per l’anno fiscale 2021/22). Nel caso di proprietari / manager di un business vale la pena assicurarsi di aver pagato almeno questo.

Idea 11 – Con un’auto aziendale elettrica

Ci sono vantaggi fiscali significativi nell’acquisto di auto elettriche a zero emissioni attraverso una società. Per le auto elettriche a zero emissioni l’azienda ha diritto a una detrazione del 100% per il primo anno e a partire da aprile 2022, il beneficio tassabile sul dipendente è solo il 2% del prezzo di listino.

Idea 12 – Pagare al tuo staff ‘Trivial benefits’

I ‘trivial benefits’ pagati al team solitamente, sono deducibili dalle tasse per l’azienda e esentasse per il dipendente. Però, attenzione – i trivial benefits non possono essere contanti o voucher, non possono essere in riconoscimento di servizi e non possono superare £50. Gli amministratori hanno un limite annuale di £300 di spesa, ma non c’è limite per i dipendenti.

Idea 12.5 – Richiedere la tassa forfettaria per il lavoro da casa

Se tutto il resto fallisce, si possono richiedere £6 a settimana per chi lavora da remoto. Questo sussidio è deducibile dalle tasse per l’azienda e esentasse per il dipendente. Ps – il titolo è 12.5 perché il 13 porta sfortuna!

I prossimi passi

Chiamaci se vuoi discutere di queste idee per la tua azienda.

Aumento delle tasse per le aziende nel Regno Unito Nei prossimi due anni ci saranno diversi cambiamenti dal punto di vista fiscale, che porteranno ad un significativo aumento delle tasse per le aziende del Regno Unito. Questi aumenti si possono limitare pianificando in anticipo e agendo in modo appropriato. In questa nota suggeriremo alcune idee […]